Quer saber como realmente ficar rico? Descubra as 3 únicas formas de enriquecer, por que a educação financeira desde cedo é crucial e como o trabalho duro, aliado a estratégias inteligentes, pode transformar seu futuro. Aprenda a controlar suas finanças pessoais agora mesmo!

Por Que Dinheiro Não Cai do Céu?

Você já se perguntou por que algumas pessoas têm carros incríveis, viajam para lugares luxuosos e parecem nunca se preocupar com contas? Será que é sorte? Nascer em uma família rica? Ou será que existe um segredo que ninguém te contou?

A verdade é que existem apenas três maneiras de ficar rico, e a maioria de nós só tem uma opção realista: trabalhar com inteligência e dominar as finanças pessoais.

Você pode começar hoje mesmo a mudar seu futuro financeiro.

1. Herança: A Riqueza Que Você Não Controla

Algumas pessoas nascem em famílias ricas e recebem fortunas sem esforço. Mas vamos combinar: esse não é o caso da maioria de nós.

- Estatísticas mostram que menos de 10% dos milionários no Brasil herdaram sua riqueza.

- Mesmo quem herda pode perder tudo se não souber administrar.

Se você não tem um “pai rico”, não se desespere. Ainda há esperança – e ela depende 100% de você.

2. Roubar: O Caminho Mais Rápido (Para a Cadeia)

Sim, existem criminosos que enriquecem ilegalmente. Mas:

- Você tem estômago para isso? Roubar exige corrupção, violência ou golpes – e as consequências são devastadoras.

- Mesmo que “dê certo” por um tempo, a justiça sempre alcança (e o karma também).

Além disso, você quer mesmo viver olhando por cima do ombro? Dinheiro sujo não traz paz.

3. Trabalho Duro + Educação Financeira: O Único Caminho Sólido

Aqui está a boa notícia: qualquer pessoa pode enriquecer trabalhando, aprendendo e administrando bem seu dinheiro.

Por Que Trabalhar Muito Não é Suficiente?

Muita gente acha que basta “ralar” para ficar rico. Mas não é bem assim.

- Trabalhar sem inteligência financeira = virar um “rico pobre” (ganha bem, mas gasta tudo).

- Exemplo clássico: jogadores de futebol que ganham milhões e acabam falidos.

O segredo não é só ganhar, mas saber guardar, investir e multiplicar.

Como a Educação Financeira na Juventude Faz a Diferença?

Quanto mais cedo você aprender, mais tempo seu dinheiro terá para crescer.

- Juros compostos são mágicos: Se você investir R$200,00 por mês a partir dos 20 anos (com retorno de R$1.200,00 por mês a partir dos 20 anos (com retorno de R$1.200,00 mil).

- Evitar dívidas é essencial: Comprar por impulso no cartão pode destruir seu futuro financeiro.

Passos Práticos Para Começar Hoje

- Aprenda o básico das finanças (livros como “Pai Rico, Pai Pobre” são ótimos).

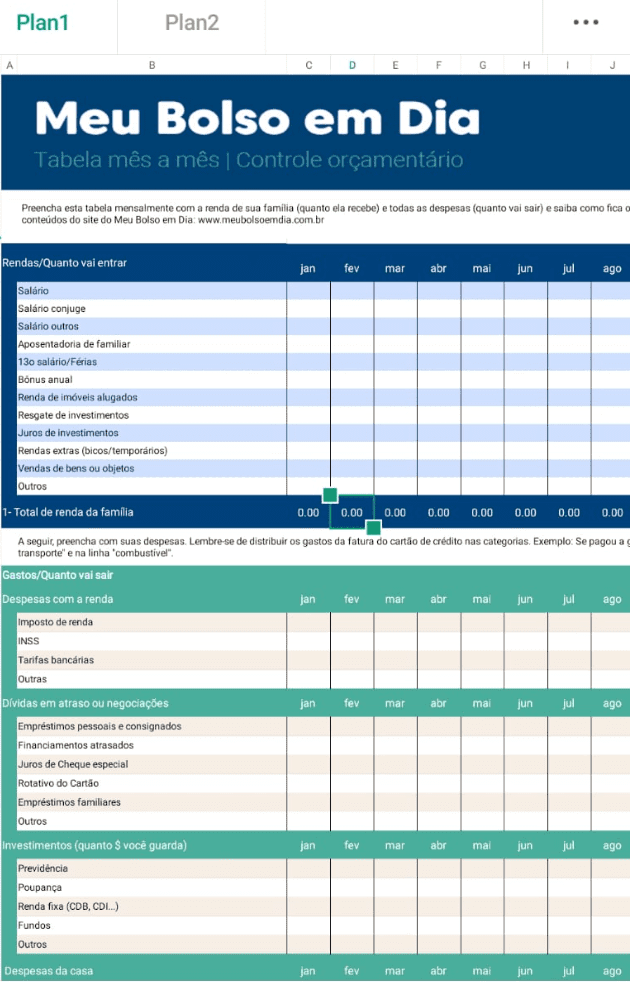

- Controle seus gastos (use apps ou planilhas como as minhas).

- Invista pelo menos 10% do que ganha (Tesouro Direto, CDB, fundos imobiliários).

- Tenha múltiplas fontes de renda (freelas, negócios paralelos).

Riqueza é Uma Escada – Você Decide Subir ou Descer

Não existe fórmula mágica para ficar rico. Mas existe um caminho comprovado:

✅ Trabalhe mais do que os outros (mas com estratégia).

✅ Invista em educação financeira (quanto antes, melhor).

✅ Não tenha medo de errar (cada fracasso é um aprendizado).

Se você começar hoje, daqui a 10 anos estará muito à frente da maioria das pessoas. A escolha é sua!

Abraços,

Wellington Cruz